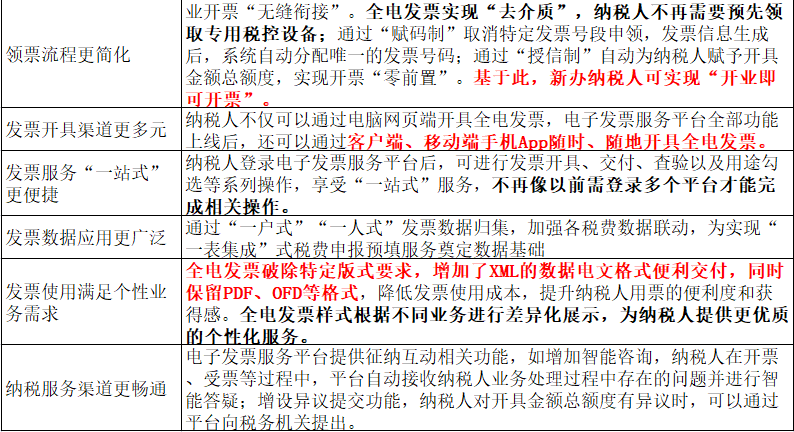

全电发票这么牛,为什么还是要打印做账?

发布时间:2022-09-07 09:54 浏览次数:次 作者:智莉

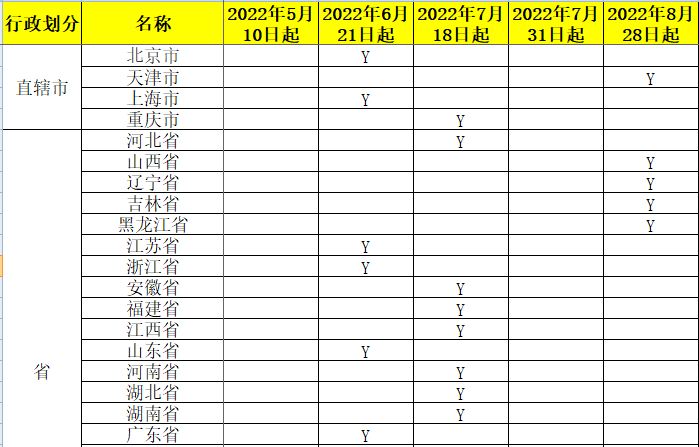

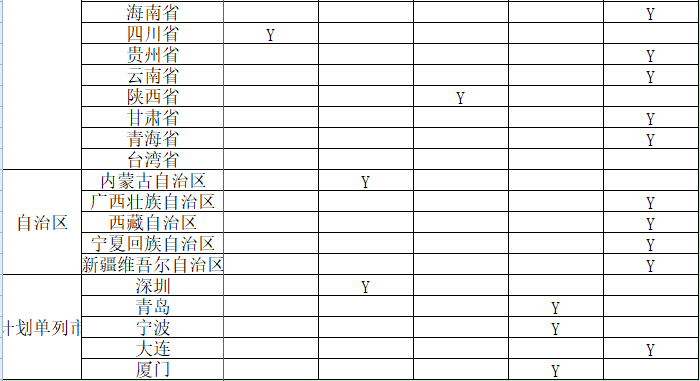

8月28日开始,全电发票受票试点全面铺开了。全国每个省、自治区、直辖市、计划单列市都能收取全电发票了。

全电发票无需领用、开具便捷、信息集成、节约成本,特别是无需税控,开业即开票,让对全电发票的宣传达到了新的高度。

全电发票这么牛逼,为什么我还是要打印出来报销,打印出来装订凭证?我没感觉它牛逼,我只感觉其费劲,还不如用纸质发票。

01

其实,不管是以前的增值税电子普通发票,增值税电子专用发票,还是现在的全电发票,你打印出来报销,打印纸质的作为附件装订凭证,这个本身都和电子发票厉害不厉害无关,不是说全电发票这么厉害,但是你还要打印做账就证明他不行。

这个事情如果用简单通俗的例子来说,可以这样理解,就是比如你准备吃东西,别人给你准备了刀叉、筷子等餐具,更牛逼的是可能还给你配了佣人服侍你吃饭,但是你并未适应,你还是习惯用手抓着吃,或者你根本没有条件也不会用刀叉、筷子,你只能用手抓。

电子发票也就是这样,它本身电子化,数据化,就是为我们企业做无纸化核算提供的条件,核算需要很多附件资料,这些附件中最重要的一个附件就是发票,而发票现在国家给你电子化了,你可以让你的企业脱离纸质凭证,全流程无纸化核算,但是你现在达不到这个条件,或者你并不适应无纸化核算,你的会计核算还是不能脱离纸质的报销凭证,纸质的发票,纸质的各种附件。

所以就像吃大餐,你还是得换手吃,哪些非常进步的工具,甚至更便捷的途径,你暂时还用不上,或者说你现在还没法用上。

所以,全电发票确实理念很进步,很牛逼,你也不能因为还要打印出来做账的这个事情就否定它,它的好处还需要你的进步来适配,它的优点需要在电子化核算的企业才能充分体现。

02

那么以打印件报销入账的情况,电子档如何保存呢?

关于这个问题,政策说纳税人开具和取得全电发票报销入账归档的,应按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号,以下称《通知》)和《会计档案管理办法》(财政部国家档案局令第79号)的相关规定执行。

那就是纳税人如果需要以电子发票的纸质打印件作为报销入账归档依据的,应当同时保存打印该纸质件的电子发票。

前面说了,目前电子发票报销的现状就是绝大部分企业在接受电子发票时候,都是打印出来作为原始凭证进行报销。而其实按照相关规定,电子发票的纸质打印件并不符合会计核算和档案管理关于凭证的印制、填开、使用、归档等有关规定,电子发票的纸质打印件(无论是开票方打印的,还是收票方打印的)不应作为单位报销入账归档的唯一凭证。

为了规范这个,财政部说以电子发票的纸质打印件作为报销入账归档依据的,应当同时保存打印该纸质件的电子发票,并建立电子会计凭证与相关联会计档案的检索关系。

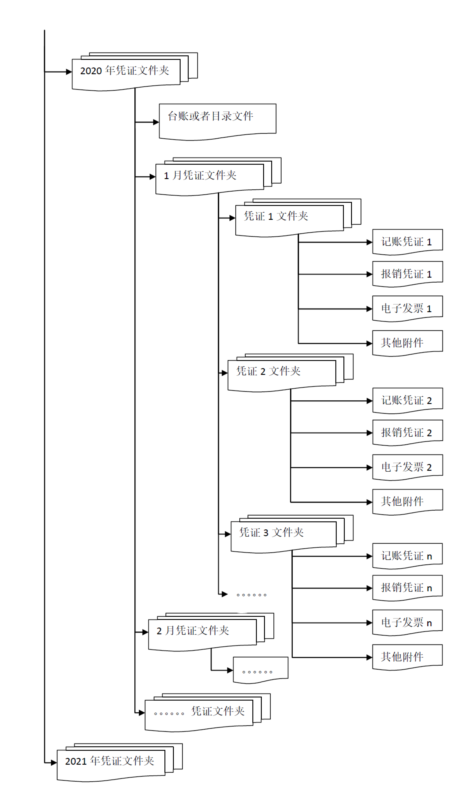

已建立电子档案管理系统的单位:

实施了会计信息系统,与电子发票相关的记账凭证、报销凭证等已全部实现电子化(不包括纸质凭证扫描,下同),可将电子发票与相关的记账凭证、报销凭证等电子会计凭证通过归档接口或手工导入电子档案管理系统进行整理、归档并长期保存,归档方法可参照《企业电子文件归档和电子档案管理指南》(档办发〔2015〕4号);

如与电子发票相关的记账凭证、报销凭证等未实现电子化,可单独将电子发票通过归档接口或手工导入电子档案管理系统进行整理、归档并长期保存;整理、归档、长期保存方法可参照《企业电子文件归档电子档案管理指南》(档办发〔2015〕4号)。

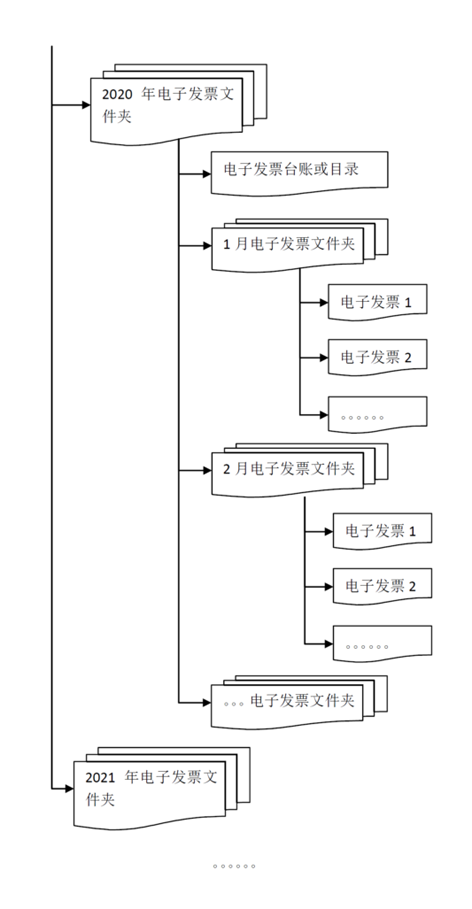

无电子档案管理系统的单位:

如实施了会计信息系统,与电子发票相关的记账凭证、报销凭证等已全部实现电子化,可将电子发票与相关的记账凭证、报销凭证等移交会计档案管理人员保存,编制档号,存储结构建议采取下图所示方式:

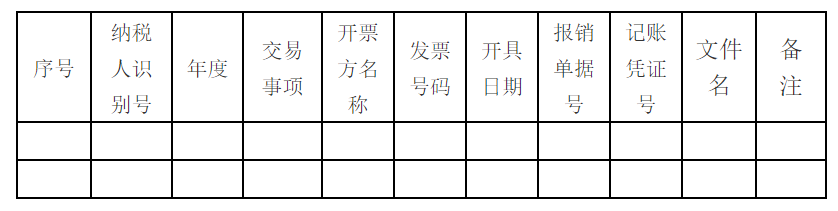

同时,建立电子会计档案台账或者目录,台账或者目录的结构建议如下表:

如未实施会计信息系统,与电子发票相关的记账凭证、报销凭证未实现电子化,电子发票以电子形式移交会计档案管理人员保存,存储结构建议采取下图所示方式:

同时,建立电子发票台账或者目录,台账或者目录的结构建议如下表:

不过说实话。这个具体实施起来有难度,电子发票本身是分散在公司每个报销人员的手上,别人报销都是用打印件,就是财务要求把电子文档在报销同时同时报送,这个也是个麻烦事。

一方面根据报销凭证号收集整理这些电子文档费时耗力,另一方面建立索引更是工作量巨大。再加上我们并未对此有较强的认同,所以现状基本是很少企业做到完全规范。

只有一种方式下可以做好这个事情,那还是前面提到的增加公司信息化建设的投入,如果我们使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证并完成储存和后续的会计核算,那这个匹配关系自动就完成了,电子会计凭证的储存也就完成了。

但是据了解,目前大部分企业并没有在这块投入太多的精力和时间,这块工作真正要做到位,还不容易,要真正落实到位,后期估计还是应该在大型国有企业先落实,对于中小企业,这个目前真正按财政部的规范来做的,不多。

原创文章转载请著名来源于山西用友软件销售中心;联系电话:13834227249

原创文章转载请著名来源于山西用友软件销售中心;联系电话:13834227249

上一篇

上一篇